Tenemos una buena y una mala noticia para darte sobre el mercado de fertilizantes ¿Cuál querés saber primero?

Los precios de los fertilizantes nitrogenados siguen bajando ante la evidencia de que la demanda mundial no puede convalidar valores tan elevados como los ofrecidos hasta hace dos semanas atrás. P...

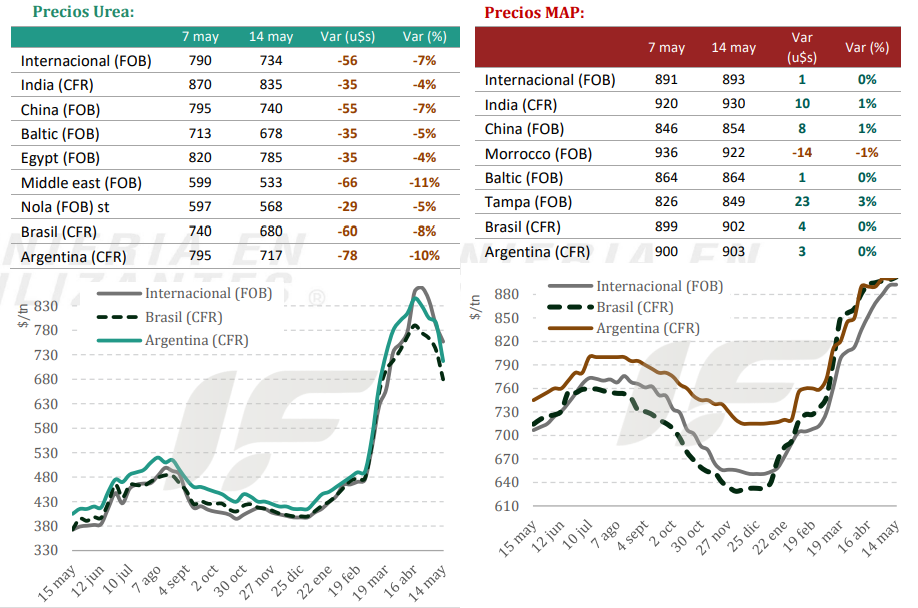

Los precios de los fertilizantes nitrogenados siguen bajando ante la evidencia de que la demanda mundial no puede convalidar valores tan elevados como los ofrecidos hasta hace dos semanas atrás. Pero los fosfatados siguen escalando hasta niveles inéditos.

La actividad comercial relativa a nitrogenados se mantiene extremadamente limitada en todas las naciones clave. “La esperanza de una recuperación o piso para los precios recae nuevamente sobre India, que se espera que anuncie una nueva licitación de compra entre finales de mayo y principios de junio”, apunta el informe semanal de la consultora IF Ingeniería en Fertilizantes.

La falta de compradores y la liquidación de inventarios generaron distorsiones severas en los fertilizantes alternativos. “En Brasil, la enorme llegada de cargamentos flotantes sin vender de sulfato de amonio hundió los precios CFR a un rango de 250-270 u$s/tonelada, cotizando insólitamente por debajo de los niveles de origen FOB China”, apunta el informe.

En EE.UU. (NOLA) los valores cayeron desde su pico de 775-$780 u$s/tonelada FOB a mediados de abril hasta el rango actual de 550-580 u$s/tonelada FOB actual.

En Brasil los precios de la urea descendieron desde las ofertas de 830-850 u$s/tonelada CFR hasta los 670-720 u$s/tonelada, mientras que en la Argentina en el pico de abril llegó a ofertarse en 820-870 u$s/tonelada CFR con valores actuales de 690-740 u$s/tonelada.

“La actividad de importación de urea en la Argentina sigue siendo muy débil y ‘suave’, sin demandas de importación significativas. Las necesidades del mercado se encuentran en gran parte cubiertas con cargamentos de abril provenientes de Argelia y Nigeria y los agricultores mantienen una nula intención de compra a la espera de que los precios bajen aún más para cerrar sus posiciones de cara al inicio de temporada fina”, explica.

Los precios locales también acompañaron la baja internacional y se ubicaron en el rango mayorista de 860-880 u$s/tonelada FCA en línea con la paridad de importación de 730 u$s/tonelada CFR. “Esta semana se terminó de corregir el desfasaje que los precios locales tenían frente a los precios internacionales que se desato con el conflicto de Medio Oriente. El mercado de importación de fosfatados se encuentra en un estado de retraso comercial severo. Los importadores y agricultores están postergando sus compras hasta el último minuto posible”, destaca el documento.

En tanto, el mercado mundial de fertilizantes fosfatados estuvo marcado esta semana por una masiva compra de la India, que definió el rumbo de los precios, contrastando con una fuerte retracción de la oferta en el resto de las regiones del orbe.

La demanda global estuvo dominada por la licitación de Indian Potash Limited (IPL), que superó las expectativas al asegurar entre 1,3 y 1,5 millones de toneladas de DAP a un precio de 930-935 u$s/tonelada CFR para cubrir la temporada de siembra Kharif.

“Ante el encarecimiento insostenible del azufre y el amoníaco, la productora estadounidense Mosaic retiró su guía de producción para 2026 y anunció que reducirá a la mitad la producción de fosfatos en sus plantas de Louisiana y Bartow a partir de mayo, buscando limitar sus compras de azufre hasta que el mercado se normalice”, señala el informe.

En es marco, el fosfato diamónico (DAP) en EE.UU. experimentó un salto violento esta semana de entre 37 a 39 u$s/tonelada FOB, cotizando a 770-810 u$s/tonelada.

“En Europa, la demanda cayó a niveles casi nulos tras el fin de la temporada de primavera, aunque los precios se mantienen artificialmente altos debido a los costos de reposición. En el sudeste asiático los compradores se resisten a pagar las ofertas que alcanzan los 950 u$s/tonelada CFR, frenando la actividad”, apunta.

En la Argentina se espera que la actividad de importación de DAP y MAP se materialice recién entre la segunda quincena de mayo y la primera quincena de junio próximo, con la llegada de 50.000 a 100.000 toneladas previstas para fines de junio o principios de julio.

“La demanda para el trigo acaba de empezar a moverse y se extenderá hasta julio. Los precios de importación se evalúan esta semana en un rango de 880 a 900 u$s/tonelada CFR, aunque algunos reportes detectan ofertas de MAP de hasta 920 u$s/tonelada CFR sin que se logren concretar ventas. Como rareza del mercado, el DAP ha pasado a tener una ligera prima por sobre el MAP, ubicándose el DAP a 900 u$s/tonelada CFR y el MAP en 890-900 u$s/tonelada CFR”.

“A diferencia de la prima histórica que suele pagar Argentina por problemas crediticios o de volumen, esta semana el CFR Argentina se encuentra en paridad o con un ligero descuento de hasta -10 a -20 u$s/tonelada frente al CFR Brasil. Esto se debe a la nula liquidez en Argentina, lo que ancla sus evaluaciones en la parte baja del rango internacional”.

En ese contexto, los precios mayoristas en la Argentina finalmente ajustaron a la suba: el MAP alcanzó esta semana los 990-1010 u$s/tonelada FCA, mientras que el DAP se ubicó en 970-990 u$s/tonelada FCA. “A pesar de esta corrección, los precios locales todavía se encuentran entre 60-80 atrasados contra los actuales costos de reposición CFR, con una situación muy crítica de precios en el mercado internacional”.