No nos vamos a cansar de repetirlo: Basta de calcular márgenes agrícolas proyectados “con y sin arrendamiento”

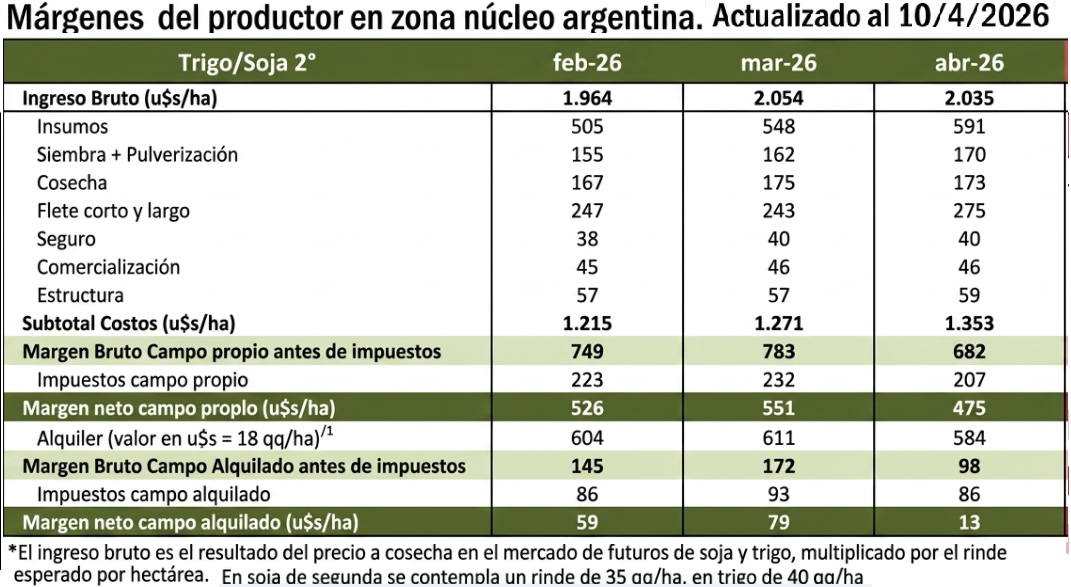

La Bolsa de Comercio de Rosario publicó un informe en el cual se muestra que el margen neto proyectado del cultivo de trigo/soja de segunda 2026/27 de un planteo tecnológico estándar en la zona ...

La Bolsa de Comercio de Rosario publicó un informe en el cual se muestra que el margen neto proyectado del cultivo de trigo/soja de segunda 2026/27 de un planteo tecnológico estándar en la zona núcleo pampeana es de 475 u$s/ha en campo propio y 13 u$s/ha en campo arrendado.

El modelo, que contempla rendimientos de trigo y soja de 4000 y 3500 kg/ha respectivamente, resulta útil para visualizar cómo se han ido deteriorando los márgenes proyectados de la nueva campaña con la importante alza registrada en los últimos dos meses de los combustibles y los fertilizantes.

Sin embargo, se trata de una manera inadecuada de reflejar los márgenes proyectados porque las normas contables de cualquier actividad económica indican que resulta indispensable considerar todos los costos al momento de calcular la rentabilidad.

Eso, que es un obviedad en gran parte de la economía, en el agro sigue siendo –aunque parezca mentira– una cuenta pendiente que se refleja en la estimación de márgenes “con y sin arrendamiento”.

Aun en los casos de empresas agrícolas con tierra propia, los márgenes deben ser estimados y consolidados considerando el costo de oportunidad de la tierra, pues, sencillamente, si el margen por obtener al producir es inferior al generado por el arrendamiento, entonces la decisión más racional sería alquilar el establecimiento en lugar de ponerlo en producción.

El valor inmobiliario debe ser contemplado en todas las actividades –agrícolas, ganadera y lechera–, pues, de otra manera, resulta imposible evaluar el valor agregado (o desagregado) generado por la gestión gerencial de la empresa.

Las empresas agropecuarias más sofisticadas hace tiempo que emplean ese criterio integral, además de utilizar además programas de gestión para integrar análisis contables, financieros y patrimoniales, pero no es la norma general en el sector.

No existe manera de informar de forma responsable la situación del sector agrícola sin considerar todos los costos comprendidos en la actividad y especialmente el de la tierra productiva, que es uno de los más importantes porque se trata de un recurso escaso y con alta demanda