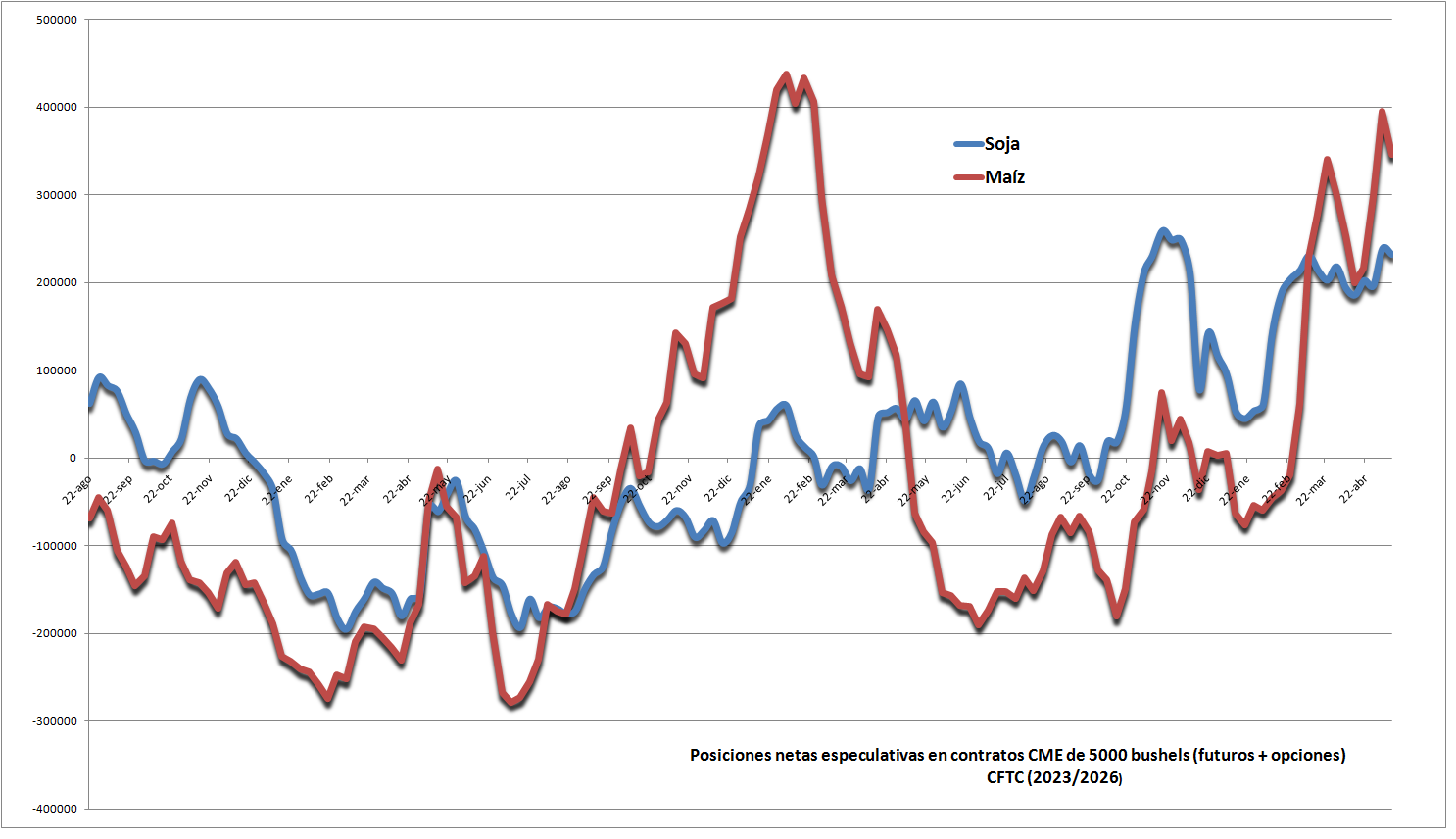

Los fondos agrícolas tomaron ganancias (previsible), pero a la harina de soja “no le entran las balas”

Esta semana, luego del impacto alcista promovido por la publicación del ...

Esta semana, luego del impacto alcista promovido por la publicación del informe mensual del USDA, los administradores de fondos agrícolas comenzaron a desarmar posiciones “compradas” en soja, maíz y trigo para asegurar utilidades.

El fenómeno –previsible– generó ajustes bajistas en los valores de los contratos de casi todos los productos agroindustriales negociados en el CME Group (“Chicago”), incluyendo al aceite de soja.

Sin embargo, hubo una excepción: los precios de los futuros de harina de soja no sólo no bajaron, sino que siguieron subiendo a contramano de la tendencia registrada en el resto de los commodities.

En términos estructurarles, las estadísticas indican que no existe perspectiva de un problema de oferta de harinas proteicas a escala global. El USDA proyecta que el consumo mundial de harinas proteicas en términos de harina de soja equivalente sea en 2026/27 de 354,2 millones de toneladas, para crecer un 3% respecto de 2025/26 en el marco de una dinámica con tendencia decreciente desde 2024/25.

El consumo de harinas vegetales proteicas continúa creciendo en Asia y África y la harina de soja es la mayor fuente por lejos de ese insumo clave para asegurar la producción local de proteínas cárnicas, lácteos y peces cultivados.

El USDA prevé que el comercio mundial de harina de semillas oleaginosas aumente un 6% en 2026/27 en términos interanuales hasta alcanzar un máximo histórico de 119 millones de toneladas; eso de la mano de que EE.UU. y Brasil alcancen máximos históricos en sus exportaciones de harina de soja debido al aumento de la molienda interna, lo que impulsaría las exportaciones totales de harina de soja en un 5% para ubicarse en 88 millones de toneladas en 2026/27.

Apenas dos regiones en el mundo concentran la mayor parte de la oferta exportable de poroto y harina de soja: el Mercosur (bloque integrado por Brasil, Argentina, Paraguay y Uruguay) y EE.UU., lo que representa un riesgo comercial ante inconvenientes tanto climáticos como logísticos.

La cuestión es que, mientras que una sola nación –China– concentra el 60% de las importaciones mundiales de poroto de soja, los cinco principales importadores de harina de soja suman el 48% de las compras totales y el producto es requerido en todos los continentes del planeta porque no todas las naciones tienen infraestructura industrial oleaginosa propia.

Es decir: en el mercado de poroto de soja es China la que tiene la “sartén por el mango”, pero no es el caso de la harina, donde las naciones importadoras deben competir para asegurar la provisión de un insumo crítico para la seguridad alimentaria, el cual es originado en muchos casos a miles de kilómetros de distancia y está expuesto a riesgos logísticos derivados de conflictos bélicos y geopolíticos.