La mora en el pago de las deudas de las familias es la más alta desde 2004 y expone que el efecto derrame no llega a importantes sectores sociales, explica el analista Diego Palomeque

Un informe del analista financiero Diego Palomeque advierte que la mora del sector privado en la cancelación de sus deudas volvió a subir en febrero y ya alcanzó niveles que no se veían desde h...

Un informe del analista financiero Diego Palomeque advierte que la mora del sector privado en la cancelación de sus deudas volvió a subir en febrero y ya alcanzó niveles que no se veían desde hace más de dos décadas, en un contexto de tasas elevadas que asfixian a los hogares y empresas.

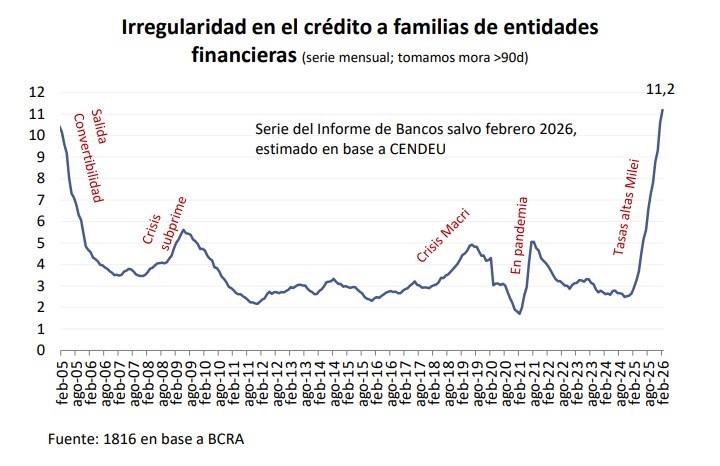

Según el relevamiento, “la mora de familias aumentó desde 10,6% en enero hasta 11,2% en febrero”, marcando así el decimosexto mes consecutivo de suba. El dato no es menor: se trata del nivel más alto desde 2004, lo que confirma un deterioro persistente en la salud financiera de los hogares, indicó el analista impositivo en su reciente informe.

El fenómeno no es aislado ni atribuible a casos puntuales. Por el contrario, Palomeque señala que “la mora de familias subió prácticamente en la totalidad de las entidades financieras”, lo que deja en claro que se trata de un problema macroeconómico generalizado. En paralelo, “la mora total del sector privado también creció, pasando de 6,4% a 6,7%, mientras que en empresas subió levemente de 2,8% a 2,9%”.

Detrás de estos números aparece una combinación peligrosa: tasas de interés muy altas y un deterioro en el poder de compra. “La morosidad está vinculada con el nivel de las tasas de interés de los créditos”, advierte el informe, que remarca que los préstamos personales siguen siendo particularmente caros. En ese sentido, se destaca que “la TNA a 30 días de los préstamos personales de los bancos ronda el 70%, lo que equivale a una TEA cercana al 100%”, un nivel difícil de sostener para ingresos que vienen perdiendo contra la inflación.

Pero el problema no se limita al sistema financiero tradicional. También crece con fuerza la mora en entidades no financieras, donde el crédito suele ser aún más caro. Allí, el nivel de irregularidad trepó al 29,9% en febrero, con un salto de más de dos puntos en apenas un mes. Es un segmento que representa cerca del 17% del total del financiamiento a familias, pero que suele concentrar a los sectores más vulnerables.

El informe también pone el foco en una contradicción que empieza a ser cada vez más evidente: “hay una economía con récord de PBI e incluso con récord de consumo privado, pero que al mismo tiempo está mostrando dificultades para derramar en amplios sectores de la sociedad”. En otras palabras, el crecimiento no llega a todos por igual.

En ese sentido, se advierte que mientras sectores como el agro, la energía o la minería “vuelan”, otros más intensivos en empleo, como la industria, la construcción o el comercio, muestran señales de debilidad. Esto impacta de lleno en los ingresos de las familias, en un contexto donde además “el salario real privado registrado de enero fue el más bajo en 18 meses” y el desempleo creció durante 2025.

Así, el combo es claro: ingresos debilitados, crédito caro y un nivel de endeudamiento que se vuelve cada vez más difícil de sostener. De hecho, el propio informe subraya que la mora de los hogares “se multiplicó por más de 4 veces desde octubre de 2024”, cuando se ubicaba en apenas 2,5%.

El resultado es un sistema que empieza a mostrar señales de tensión. Aunque el Banco Central logró estabilizar la tasa de referencia de corto plazo en torno al 20%, eso no se tradujo en un alivio para los deudores. “Eso no achicó las tasas de los préstamos personales, que siguen muy altas en términos reales”, explica el trabajo, en parte por la propia dinámica de la morosidad y la incertidumbre sobre la política monetaria.

En definitiva, el informe deja una conclusión incómoda: el crecimiento económico por sí solo no garantiza bienestar si no viene acompañado de una mejora en los ingresos reales y en las condiciones de financiamiento. Mientras tanto, la deuda sigue creciendo y cada vez más familias quedan al límite, con números que ya remiten a las peores épocas en materia de mora.