Faenan menos, pagan cada vez más y trabajan a pérdida: Los frigoríficos del conurbano aseguran que el negocio de la carne “sigue cuesta abajo en la rodada”

La industria frigorífica orientada al mercado interno atraviesa un momento complicado. Mientras otros eslabones de la cadena cárnica mantienen márgenes positivos, los frigoríficos advierten que...

La industria frigorífica orientada al mercado interno atraviesa un momento complicado. Mientras otros eslabones de la cadena cárnica mantienen márgenes positivos, los frigoríficos advierten que la caída de la faena, el fuerte incremento de los costos y la feroz competencia por conseguir hacienda los empujan a trabajar con pérdidas desde hace varios meses.

Así lo refleja el último informe publicado por la Cámara de Industrias Cárnicas (Cainca), que nuclea a los frigoríficos del conurbano bonaerense.

“Es muy importante que logremos resolver la informalidad, que las autoridades se involucren, que nuestros productos tengan trazabilidad sanitaria, comercial e impositiva”, reclama la entidad, que además sostiene que la situación actual “es difícil que nuestro sector pueda crecer de esta forma”.

Aunque durante junio la faena aumentó 7,6% respecto de mayo, el dato que preocupa es la comparación interanual: se ubicó 4,4% por debajo de junio de 2025 y acumuló una caída de 8,9% durante el primer semestre del año.

Esa menor actividad impacta de lleno sobre una estructura de costos donde cerca del 90% de los gastos de las plantas de faena son fijos. Según explica el informe, el incremento de los kilos producidos durante junio y una mejora coyuntural en el valor de los subproductos permitieron reducir los costos apenas 2,7%, un alivio insuficiente para revertir la situación.

“La energía eléctrica sorprendió con aumentos que superan el 25% y las ART incrementos en las alícuotas que superan el 75%. Porcentajes incalculables en cualquier plan y fuera de control”, advierte Cainca, que identifica a los servicios como uno de los principales factores que deterioran la competitividad.

Los números de rentabilidad son elocuentes. El margen del sistema volvió a ser negativo en junio, con una pérdida de 22,74 pesos por kilo producido. Se trata del cuarto mes consecutivo con resultado negativo: en marzo la pérdida fue de 70,03 pesos por kilo, en abril de 42,39 pesos y en mayo de 30,07 pesos.

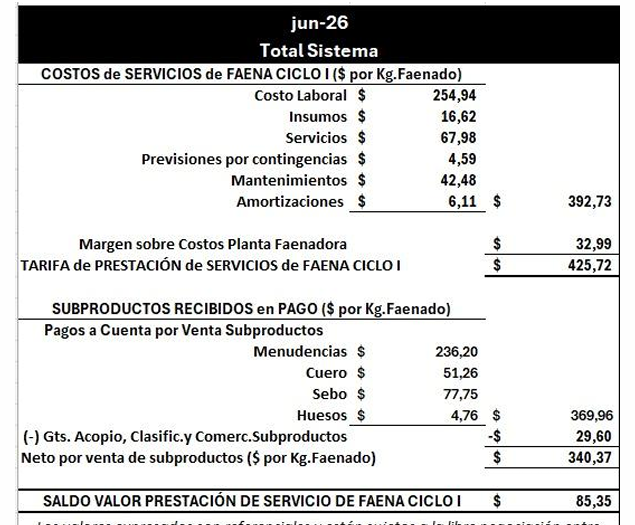

Detrás de esos números aparece otro problema estructural que la cámara considera central. De acuerdo con sus cálculos, producir un kilo gancho implica un costo operativo de algo más de 425 pesos. De ese total, la venta de los subproductos aporta 340,37 pesos por kilo, por lo que el servicio de faena debería facturarse en torno a los 85 pesos por kilo para cubrir los costos.

Sin embargo, esa tarifa no logra cobrarse, advierten los operadores del negocio. Sucede que la escasez de hacienda y la fuerte competencia entre plantas para captar animales obliga a ofrecer servicios por debajo de su costo real, profundizando las pérdidas económicas de un sector que necesita mantener el nivel de actividad para diluir sus elevados costos fijos.

Desde Cainca remarcan que el contraste con otros sectores de la economía resulta cada vez más evidente. “Celebramos haber recuperado el camino hacia ofrecer nuestros productos al mundo, pero la realidad es que más del 60% de los kilos producidos se consumen en el mercado interno, donde vivimos en una economía desigual donde productores, energía, servicios públicos y financieros evolucionaron mientras que la industria y la distribución sigue cuesta abajo en la rodada”, sostiene el documento.

En ese contexto, la entidad insiste en que la formalización del comercio de carnes y una reducción de la carga impositiva resultan indispensables para recuperar competitividad. También considera necesario avanzar en una reorganización del sector, recordando que actualmente funcionan 346 plantas frigoríficas con actividad de faena en el país.

Mientras tanto, el panorama sigue mostrando una fuerte diferencia entre los distintos eslabones de la cadena. Según el mismo informe, la cría continúa siendo el negocio más rentable, la recría mantiene resultados positivos y el feedlot logró volver a terreno favorable. La industria frigorífica, en cambio, sigue siendo el único eslabón que acumula pérdidas y no consigue salir de los números rojos.