Esperar fue un buen negocio: Un 48% de la oferta de trigo argentino 2025/26 sigue sin tener precio

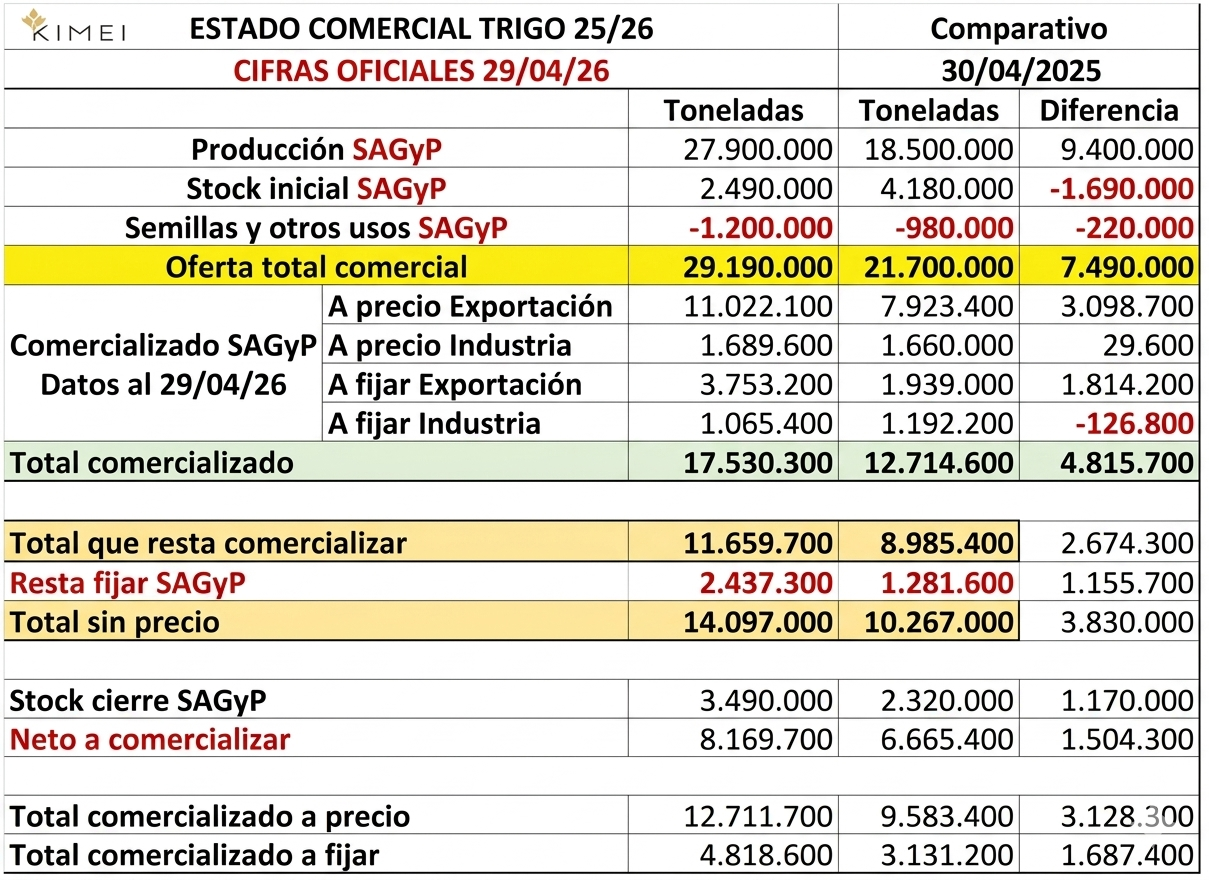

Pasaron cinco meses y medio de la campaña histórica de trigo argentino 2025/26 y ya se comercializaron 17,5 millones de toneladas, cifra equivalente al 60% de la oferta total. Sin embargo,...

Pasaron cinco meses y medio de la campaña histórica de trigo argentino 2025/26 y ya se comercializaron 17,5 millones de toneladas, cifra equivalente al 60% de la oferta total.

Sin embargo, el trigo 2025/26 con precio cierto abarca el 51,7% de la oferta, lo que indica que –ya sea porque no se comercializó o se vendió con precio abierto– el 48,3% sigue sin tener precio, según un informe elaborado por Javier Buján y Marcelo Yasky de Kimei Cereales.

A esta altura del “partido” está caro que quienes pudieron “aguantar” al trigo y generar liquidez con otros productos salieron ganando, ya que los precios del cereal resucitaron de manera notable luego de haber caído mucho en cosecha.

“A nuestro entender, seguiremos asistiendo a un mercado sostenido exportador al menos hasta julio de 2026, no descartando que este mercado se vaya extendiendo en la medida que Brasil vea que se ha quedado atrás esperando más calidad que no hay. Pero que llevarse el trigo argentino para ponerle aditivos, aun así, es más barato que comprar otros orígenes con calidad”, indica el informe.

A partir de agosto debería comenzar a ingresar la cosecha brasileña, pero, además de márgenes acotados, el cultivo en el sur de Brasil debe hacer frente a un pronóstico ENSO “El Niño”, el cual suele estar asociado a inundaciones y anegamientos en las zonas cerealeras del estado de Rio Grande do Sul.

“Habrá que ver: al 31 de marzo pasado Brasil llevaba embarcadas 580.000 toneladas menos que en la misma fecha del año pasado, mientras que, por ejemplo, Vietnam adquirió 2.5 millones de cereal argentino versus apenas 120.000 toneladas en el ciclo pasado”, apunta el documento.

El trigo argentino, a pesar del reciente repunte de precios, sigue siendo el más barato del mundo, lo que garantiza su competitividad en mercados que se encuentran del otro lado del mundo.

“Párrafo aparte el mercado de la industria, donde la calidad está divorciada de cualquier análisis, ya que los niveles de precio FAS oscilan entre los 290 y los 335 u$s/tonelada; se trata de precios por una calidad que prácticamente no existe o, peor aún, muchos productores que, pasados ya cinco meses y algo de la cosecha, desconocen la calidad del trigo guardado”, alerta.

“Cuando uno mira los valores FOB para diciembre/enero de 2026/27 y los compara con el mercado FAS, solo hay dos conclusiones, al menos para nosotros, o la retención será cero (quita del 7,5%) o bien el mercado de los actuales 245/250 sube a 265/270 u$s/tonelada; en cualquiera de los dos escenarios estamos frente a un mercado sostenido”, resume.