Entre la guerra en Medio Oriente y el aumento de costos, la confianza del campo cae y la inversión se frena: “Hay un deterioro en todos los indicadores”, dicen desde la Universidad Austral

Después del pico histórico registrado para el bimestre noviembre-diciembre de 2025, la última edición del Ag Barometer, el informe elaborado por el Centro de Agronegocios y Alimentos de la Univ...

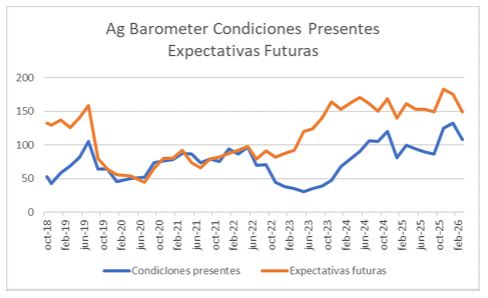

Después del pico histórico registrado para el bimestre noviembre-diciembre de 2025, la última edición del Ag Barometer, el informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, marcó una caída significativa en la confianza de los productores, en torno al 16%. La situación está dada por el conflicto en Medio Oriente, que empieza a trastocar la rentabilidad del sector.

“El cambio de tendencia responde, en gran medida, al impacto del contexto internacional sobre los costos de producción, particularmente por la suba del precio del petróleo y su efecto en insumos clave como el gasoil y los fertilizantes”, explicó Carlos Steiger, director del Ag Barometer Austral.

El relevamiento, que marca un punto de inflexión respecto a los informes anteriores, muestra un “deterioro en todos los indicadores”, especialmente en aquellos referidos a las condiciones presentes y a las expectativas de inversión, lo que tendría consecuencias directas en la próxima campaña.

La mayor caída se observó en el Índice de Condiciones Presentes, que descendió un 18% respecto al análisis del bimestre enero-febrero. Dentro de este indicador, la situación financiera actual cayó un 21%, reflejando el deterioro en los márgenes de los productores.

En paralelo, las expectativas de inversión en activos fijos se contrajeron un 14%. De todos modos, un 54% de los productores encuestados consideró que sigue siendo un buen momento para invertir, aunque solo un 43% prevé concretarlas en el corto plazo.

“Se mantiene la intención de inversión, pero no necesariamente su concreción. La incertidumbre sobre los costos y la rentabilidad futura está generando cautela en la toma de decisiones”, señaló Steiger.

En cuanto al Índice de Expectativas Futuras, la caída alcanzó el 14,8%. Dentro de ese índice, la situación financiera esperada a 12 meses cayó un 13%, mientras que las expectativas sobre el sector se redujeron un 20%, evidenciando un ajuste en la mirada de mediano plazo.

El otro punto central tiene que ver con la incidencia del escenario internacional sobre los costos productivos. El aumento del precio del petróleo impacta directamente en el valor del gasoil (clave para labores y fletes) y también en el precio de los fertilizantes, especialmente la urea.

El informe indicó que el 66% de los productores identifica el aumento de los insumos en dólares como su principal desafío para los próximos 12 meses, seguido por el clima (35%), los precios de los productos agrícolas (33%), las altas tasas de interés en pesos (24%) y la baja rentabilidad agrícola (19%).

En contraste, la incertidumbre económica (12%) y política (12%) pierden relevancia, luego de haber sido los principales factores en mediciones anteriores.

“Hoy las preocupaciones del productor están mucho más asociadas a variables concretas del negocio que al contexto político local, lo que marca un cambio relevante en la percepción del sector”, sostuvo Steiger.

Esto, alertaron desde esa Universidad, ya está influyendo en las decisiones productivas y en la planificación de la próxima campaña.

“La campaña de trigo 2026/27 aparece particularmente condicionada: un 61% de los productores enfrenta un escenario desfavorable para la siembra, y como consecuencia un 41% planea reducir el área sembrada, mientras que un 49% la mantendría y solo un 9% la incrementaría, tras una campaña récord en 2025/26”, detalla el informe.

Otro freno importante son las altas tasas de interés, que siguen representando una limitante.

“Aunque hubo una baja en las tasas pasivas, el crédito todavía no refleja plenamente esa mejora y eso condiciona las decisiones de inversión”, explicó Steiger.

Pero en caso de concretarse, el trabajo relevó que las maquinarias lideran las decisiones (57%), seguidas por vientres vacunos (25%), instalaciones (22%) y, en menor medida, la compra de tierras (9%).