Empezaron las negociaciones entre EE.UU. e Irán, pero los precios de los fertilizantes siguen muy elevados ¿Por qué?

Si bien EE.UU. e Irán comenzaron a negociar y dispusieron un cese de hostilidades, los valores de los fertilizantes se mantienen firmes por restricciones tanto de oferta como logísticas. ?...

Si bien EE.UU. e Irán comenzaron a negociar y dispusieron un cese de hostilidades, los valores de los fertilizantes se mantienen firmes por restricciones tanto de oferta como logísticas.

“Todo indica que los valores se mantendrían firmes o, en el mejor de los casos, estables en el corto plazo, con muy baja probabilidad de una caída brusca. El mercado ya dio una señal clara en ese sentido: tras el anuncio inicial del alto al fuego, algunos compradores se retiraron esperando una corrección fuerte, pero los precios rebotaron rápidamente al confirmarse que los problemas estructurales de oferta siguen intactos”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“Las razones detrás de esta firmeza son claras y responden a cuestiones operativas y estructurales. La normalización logística en el estrecho de Ormuz no es inmediata, ya que armadores y fletadores siguen esperando definiciones sobre condiciones de seguridad y costos de seguros antes de retomar plenamente la actividad”, apunta.

“A eso se suma que, aun con el tránsito liberado, los proveedores deberán priorizar el despacho de cargamentos atrasados y el cumplimiento de compromisos previos, especialmente con destinos como India. Además, los tiempos logísticos juegan en contra: incluso si el flujo se normalizara rápidamente, los productos llegarían tarde para impactar en la campaña actual de mercados clave como EE.UU., lo que limita cualquier efecto bajista en el corto plazo. Este combo de factores hace que la oferta efectiva siga restringida, aun cuando en lo discursivo el conflicto parezca encaminarse hacia una resolución”, añade.

Hacia adelante, si el alto al fuego se sostiene, podría darse una corrección gradual de precios durante el segundo y tercer trimestre. “Sin embargo, el mercado ya descuenta que los valores se mantendrán por encima de los promedios de 2025, producto de volúmenes de producción que se han perdido de manera definitiva y de costos que continúan elevados, tanto en financiamiento como en logística”, destaca.

Por otra parte, cualquier interrupción en las negociaciones podría volver a tensionar rápidamente la oferta y generar nuevos picos alcistas de precios. “En este contexto, el mercado permanece altamente sensible a las novedades geopolíticas, mostrando reacciones rápidas que agregan volatilidad y complejidad a la toma de decisiones comerciales”, advierte el informe.

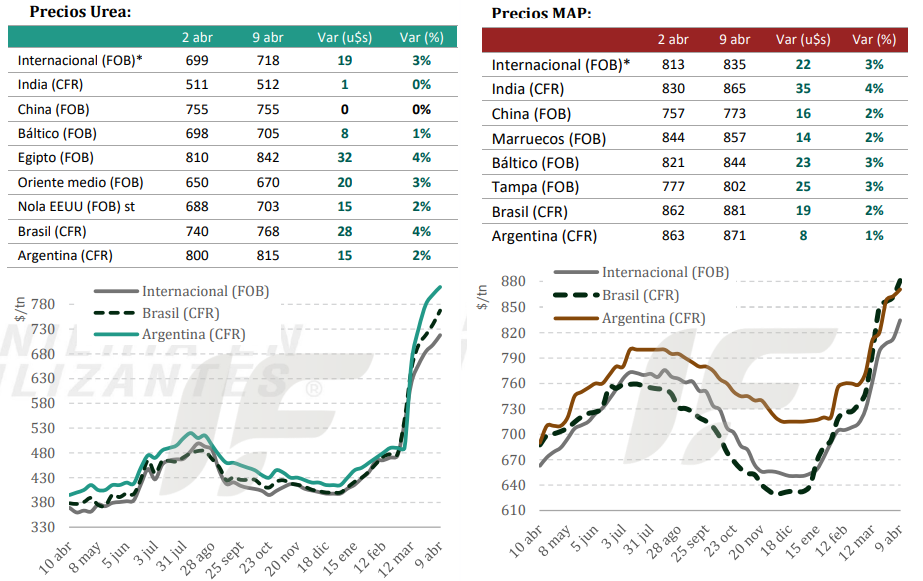

En lo que respecta la urea, India regresó al mercado internacional con una licitación de gran volumen que domina el escenario global, aunque se prevé que no logre cubrir totalmente su objetivo debido a restricciones de oferta.

China mantiene una postura restrictiva en exportaciones, con posible flexibilización hacia fines de abril, mientras que en Medio Oriente y el norte de África el conflicto sigue afectando tanto la producción del fertilizantes como su salida.

En cuanto a los fertilizantes fosfatados, India retomó protagonismo tras la actualización de subsidios oficiales, concretando compras de fosfato monoamónico (DAP) para cubrir necesidades inmediatas. “Sin embargo, los valores actuales se mantienen muy por encima de los niveles de equilibrio económico, lo que obliga a depender de apoyo estatal adicional. La suba del ácido fosfórico para el segundo trimestre incrementa la presión sobre los costos de producción e importación”, explica el informe.

China continúa priorizando el abastecimiento interno en plena campaña, al tiempo que en Medio Oriente y el norte de África el complejo contexto geopolítico sigue afectando la dinámica del mercado. Las restricciones logísticas y paradas productivas reducen la presencia de exportadores clave como Arabia Saudita y Marruecos, contribuyendo a la escasez global del producto.

En la Argentina, el mercado se mantiene alineado a la dinámica internacional, con demanda cautelosa y foco en compras puntuales. La relación insumo/producto continúa ajustada, lo que limita la toma de posiciones por parte de los productores, mientras los operadores priorizan flexibilidad y “timing” a la espera de mayor claridad en precios internacionales.

“Hoy el mercado argentino muestra una situación particular. Las referencias de importación CFR se ubican en 810-830 u$s/tonelada para urea y 890-910 u$s/tonelada para MAP/DAP, pero con prácticamente nula disponibilidad y sin registrarse nuevos negocios. A nivel mayorista, los precios se posicionan en 890-945 u$s/tonelada para urea y 945-1.000 u$s/tonelada para fosfatados, lo que deja en evidencia una desconexión clara: los valores actuales están por debajo de los costos reales de reposición”, señala IF Ingeniería en Fertilizantes.

“Esta situación se explica porque tanto importadores como distribuidores vienen operando con stock adquirido a valores más bajos, lo que hoy les permite sostener precios competitivos y, al mismo tiempo, capturar márgenes elevados. Sin embargo, este equilibrio es transitorio. A medida que se agoten esos inventarios y sea necesario reponer mercadería, el mercado local deberá alinearse con las condiciones internacionales”, alerta.

Para que los precios actuales en Argentina se sostengan, sería necesario observar una baja cercana a 100 u$s/tonelada en los valores CFR, un escenario que presenta muy baja probabilidad en el corto plazo (30-45 días) dado el contexto global. Si, en cambio, los precios internacionales se mantienen en los niveles actuales, el ajuste local parece inevitable.

“Como referencia, una urea en torno a 800 u$s/tonelada CFR implicaría valores mayoristas cercanos a 1040 u$s/tonelada en la Argentina, mientras que un fosfato monoamónico (MAP) en 900 u$s/tonelada se traduciría en niveles del orden de 1120 u$s/tonelada en el mercado mayorista. En definitiva, el mercado argentino continúa contenido por stocks comprados a menor costo, pero con una presión alcista latente que probablemente se haga más evidente a medida que avance la necesidad de reposición”, resume.