El gobierno ajustó por inflación la categorización de Pyme agropecuaria ¿Por qué es importante?

El gobierno nacional ajustó por inflación la categorización de las pequeñas y medianas empresas agropecuarias: ahora se considera una Pyme del sector aquella que registre una facturación anual...

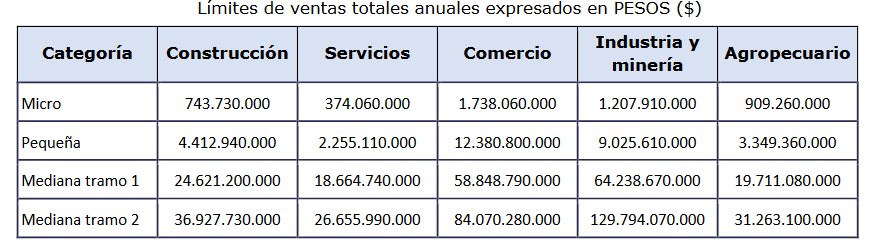

El gobierno nacional ajustó por inflación la categorización de las pequeñas y medianas empresas agropecuarias: ahora se considera una Pyme del sector aquella que registre una facturación anual de hasta 31.263 millones de pesos.

La resolución 1/2026 de la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa, publicada hoy en el Boletín Oficial, establece que una microempresa agropecuaria es aquella que factura hasta 909 millones de pesos anuales, mientras que una pequeña, para ser considerada como tal, no debe superar los 3349 M/$.

En lo que respecta a las empresas medianas del sector agropecuario, la categoría “tramo 1” comprende aquellas que registran una facturación anual de hasta 19.711 M/$, mientras que las “tramo 2” son las que tienen ventas totales por hasta 31.263 M/$.

Para calcular la facturación total se considera el monto de las ventas que surja del promedio de los últimos tres ejercicios comerciales o años fiscales, excluyendo del cálculo el monto del IVA y los impuestos internos que pudieran corresponder, además de deducir hasta el 75% del monto de las exportaciones.

A diferencia de lo que ocurría durante la gestión anterior, con la actualización administración no se establecen niveles mínimos de personal ocupado para categorizar a Pymes agropecuarias (que sí siguen rigiendo para Pymes del sector servicios y comercio).

Para todas las categorías se determinó un tope de activos de 3438 millones de pesos, para el cual debe considerarse el valor de los activos informado ante ARCA a través de la última Declaración Jurada del Impuesto a las Ganancias para el caso de personas jurídicas, del Impuesto sobre los Bienes Personales para el caso de personas humanas o el Formulario de Declaración Jurada N° 894 para el caso de fideicomisos.

La actualización es un factor clave porque en pocos días más se publicará la reglamentación del Régimen de Incentivo para Medianas Inversiones (RIMI) destinado a Pymes.

La norma general correspondiente a la Ley del impuesto a las Ganancias determina que los bienes se amortizan según su vida útil económica, donde la maquinaria, por ejemplo, cuenta con plazos generales de 5 a 10 años. El RIMI contempla la posibilidad de amortizar en una sola cuota las inversiones realizadas en equipos de riego agrícola, ganado y mallas antigranizo.

Para inversiones en bienes muebles amortizables –excepto automóviles–, el RIMI contempla amortizaciones en dos cuotas anuales, iguales y consecutivas, mientras que para inversiones en obras determina cuotas anuales, iguales y consecutivas que surjan de considerar la vida útil de la obra reducida al 60% (es decir, para un plazo de amortización de 50 años, queda reducida a 30 años).